|

|

f-GRANADAホーム > DatabankⅡ決算財務経営DB | Kinzukan水平的レビュー|Market-map都道府県金融勢力図|金融法人部|コンサルティングファーム| pdf > f-GRANADA概要説明書|データベース配信金融機関|データベース配信スケジュール| f-GRANADA簡易デモ New |

|

Kinzukan 金融経営図鑑 金融機関水平的レビュー データ&ソリュ-ション |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

l

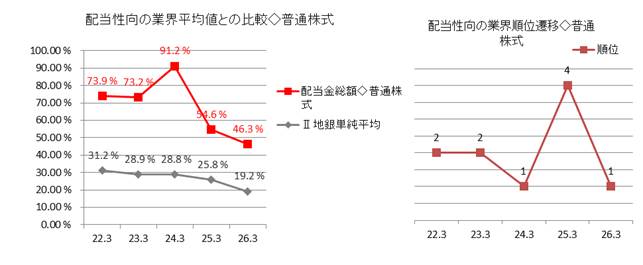

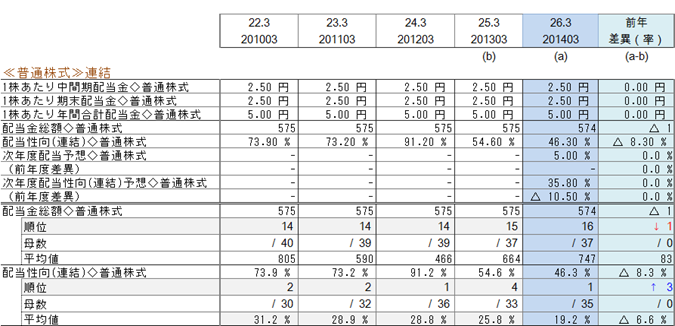

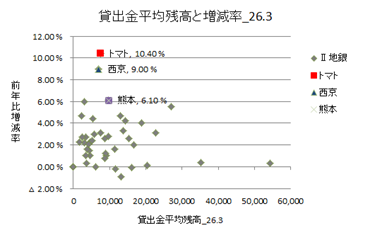

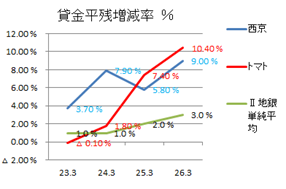

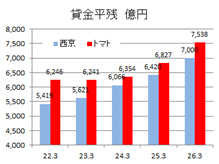

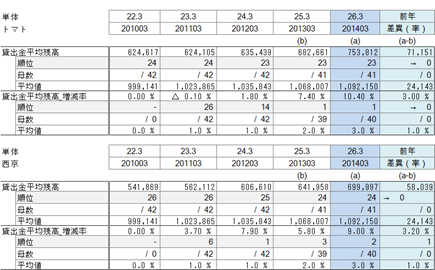

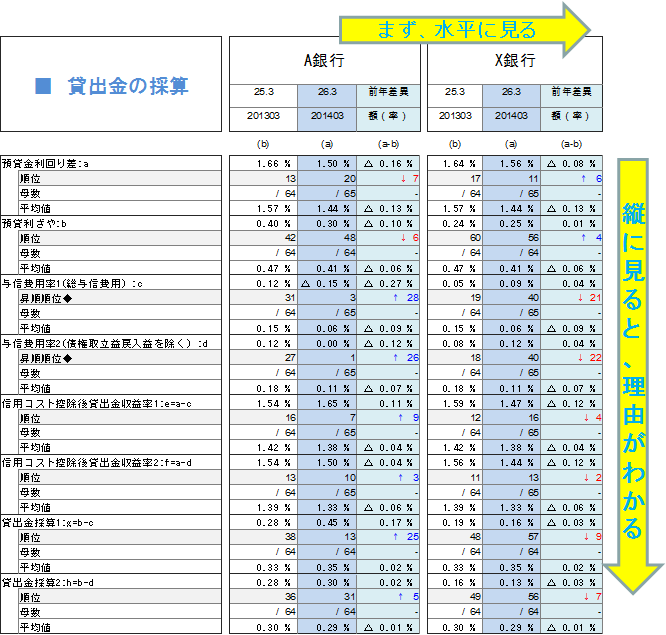

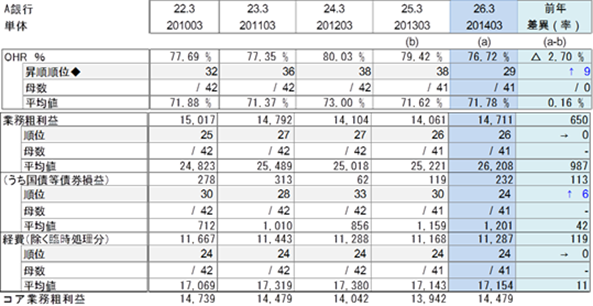

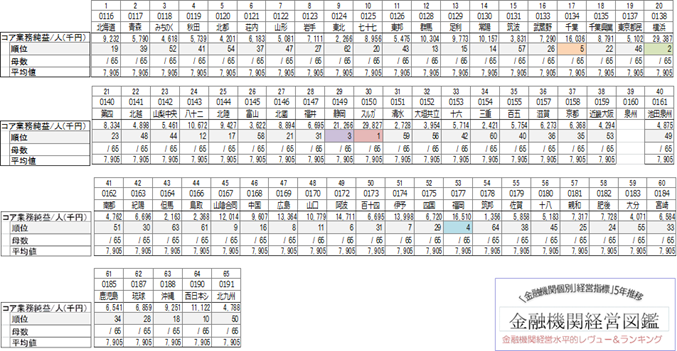

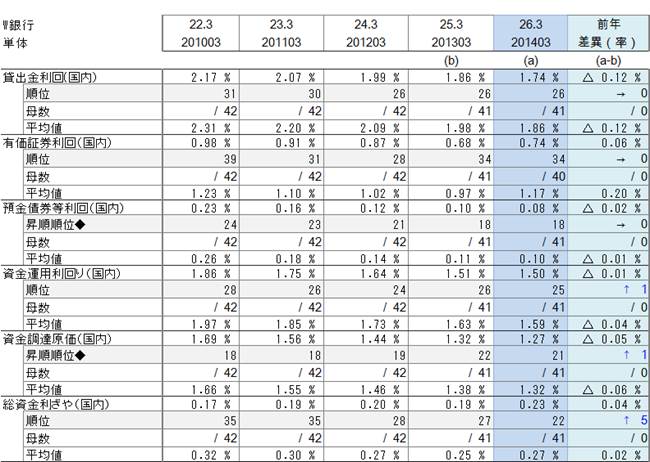

金融機関の水平的レビューDB&ソリューション『金融機関経営図鑑」は、全国銀行、信金、信組・・・・の個別金融機関経営を、財務・収益・競合状況・リスク指標で水平的レビューを実現する「データベース&ソリューション」サービスです。 l

水平的レビュー項目は、250項目。当該金融機関の5年の計数を「業界平均値」「業界内順位」で比較します。順位の異動と平均値とのかい離を時系列に分析し、問題点や強み弱みを分析します。 l

これらデータは、Excelで配信されます。 金融機関をお客さまとされる、証券会社、損保生保、投資顧問会社、政府系金融機関、では自社金融商品販売の営業戦略策定ツールとしてや顧客台帳作成に活用できます。

金融機関監督官庁では、金融機関経営状況を水平的視点で鳥瞰でき適格な〇〇が期待されます |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

このページのドキュメント>>>水平的レビュー「金融機関経営図鑑」PDFでダウンロードできます。 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||